国内进口车高售价的“硬伤”

点击0|回复0

发表于 2016-02-18 09:43

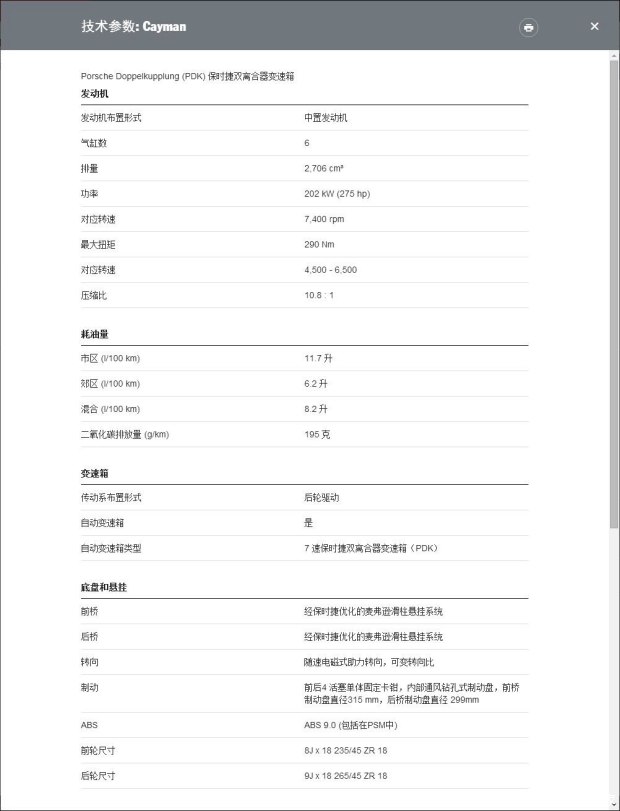

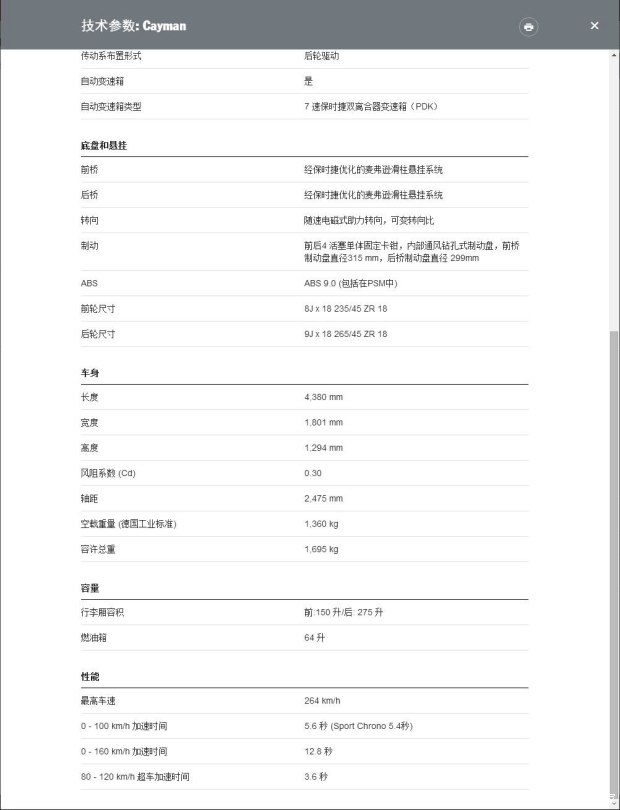

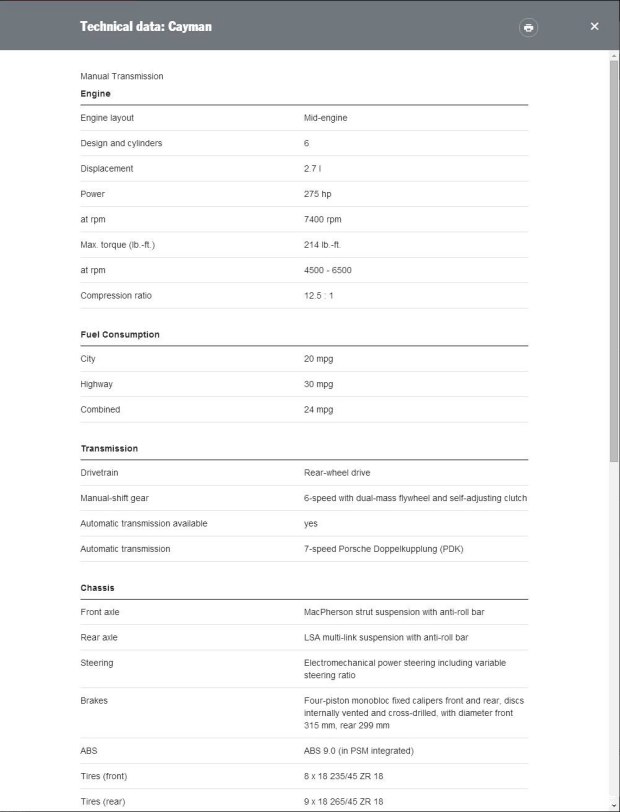

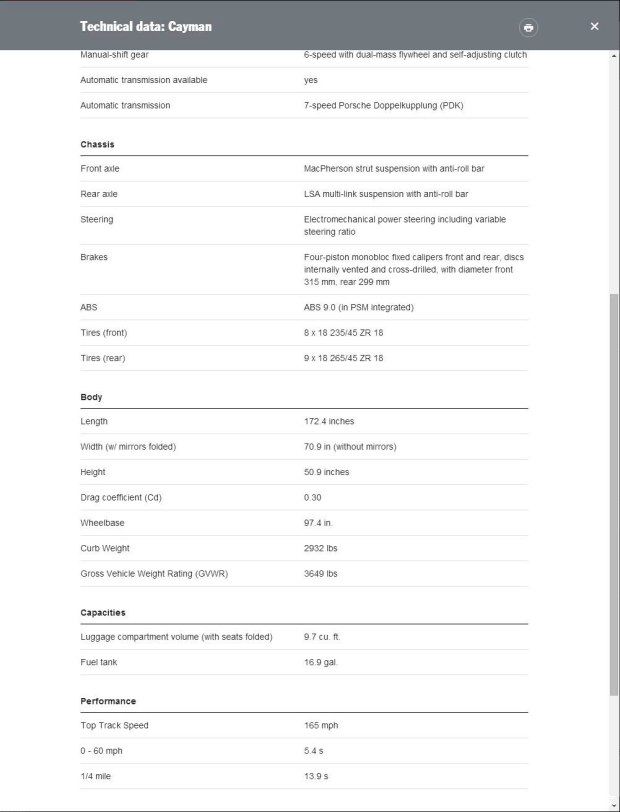

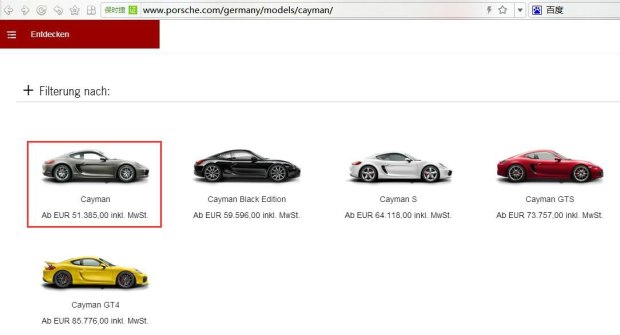

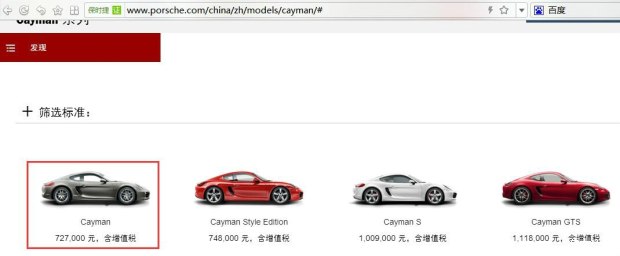

一个常年生活在美国的同学前两天微信问我,他想在国内买一辆保时捷Cayman,让我帮他咨询一下国内大概什么价格。于是,我登录保时捷(中国)官网查看了一下,Cayman在售一共四款车型,入门的Cayman、Cayman Style Edition、Cayman S、Cayman GTS,售价从727000元到1118000元不等,当然,这还不包括选配的价格。然后,那位美国同学惊讶的跟我说,入门的Cayman在美国只要55800美元,折合人民币也不到35万。于是,我查看了一下保时捷(德国)的报价与配置,Cayman入门车型配置相同的情况下德国为513850欧元(折合人民币367850元)。可是,为什么Cayman在国内的售价会比国外高2倍之多呢?

我认为,进口汽车的各种税费恐怕是国内进口车售价高居不下的“硬伤”吧。

·进口汽车关税

征收关税的基本法律依据,是国务院2003年11月23日发布、自2004年1月1日起施行的《中华人民共和国关税条例》。

进口小轿车应缴纳的关税在进口时征收,以关税完税价格(即到岸价格,下同)为计税依据,适用最惠国税率为25%,应纳税额计算过程如下:

应纳税额=关税完税价格×适用税率

·消费税(按排量)

征收消费税的基本法律依据,是国务院1993年12月13日发布、2008年11月10日修订、自2009年1月1日起施行的《中华人民共和国消费税暂行条例》。

进口小轿车应纳的消费税在进口时一次性征收,以消费税组成计税价格为计税依据,应纳税额计算过程如下:

消费税组成计税价格=(关税完税价格+关税)÷(1-消费税适用税率)

应纳消费税税额=消费税组成计税价格×适用税率

排气量不超过1.0升的,适用税率为1%;

排气量超过1.0升,不超过1.5升的,适用税率为3%;

排气量超过1.5升,不超过2.0升的,适用税率为5%;

排气量超过2.0升,不超过2.5升的,适用税率为9%;

排气量超过2.5升,不超过3.0升的,适用税率为12%;

排气量超过3.0升,不超过4.0升的,适用税率为25%;

排气量超过4.0升的,适用税率为40%;

·增值税

征收增值税的基本法律依据,是国务院1993年12月13日发布、2008年11月10日修订、自2009年1月1日起施行的《中华人民共和国增值税暂行条例》。

进口小轿车在进口环节计征增值税时,以增值税组成计税价格为计税依据,适用税率为17%,应纳税额计算过程如下:

增值税组成计税价格=关税完税价格+关税+消费税

应纳增值税税额=增值税组成计税价格×适用税率

那么,以保时捷Cayman为例,使用原产地德国的报价进行计算,车价367850元,关税91962.5元,消费税62701.7元,增值税88827.41,车辆完税金额为611341.6元。当然,这种计算方法是存在一定误差的,并没有考虑物流运输、当地税费和当地经销商利润等因素。我们可以清楚的看到,仅税费这部分就占了完税价的40%。

我认为,购买一辆进口车其实真的是一种很奢侈的行为。不过,我们也必须理解,为了大力发展我国汽车产业、稳定汽车市场,这种税收手段也是不得已为之的。总结一句话,不够土豪还是老老实实选择自主品牌或合资品牌吧。

下一主题:纽北——真理之环还是绿色地狱?

上一主题:无人驾驶,怎样绕过“死亡算法”?

京公网安备:

京公网安备: