车险费改后,这些不知道你真要哭了!

点击0|回复0

发表于 2015-11-16 10:44

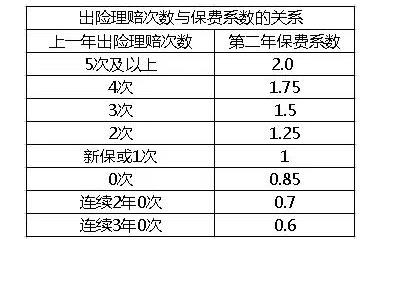

出险理赔次数和保险费关系

上表可以看出,出险2次的保费系数上浮25%、3次的上浮50%、4次的上浮75%、5次的保费系数上浮2倍! 出险理赔次数是保险费主要影响因素,但不是唯一因素,最终的保费还要考虑其他因素系数哟!

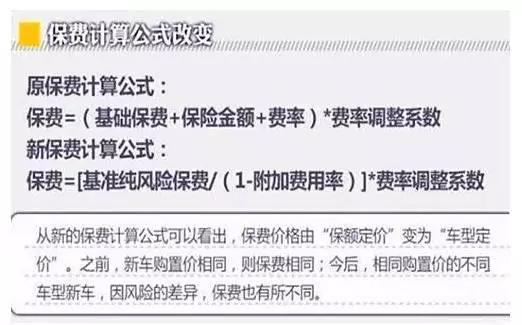

车险计算公式变脸

改革前,新车购置价相同,则保费相同;改革后,不同车型新车购置价相同,但因为风险的差异,保费也就不一样。

费改前后区别

1、新的保险条款增加了【无法找到第三方特约险】,不用客户自己再承担30%的免赔!

2、原来在被保险车辆,上下车的过程中人员出险,原来不予以赔付,现在可以按照车上人员进行赔付。原来被保险车辆意外伤到亲戚朋友,出险人伤不赔,现在可以按照三者险正常赔付。

对后市场的影响

1、车险价格与驾驶行为密切相关

车险费率化后,将实现从“车”到“人”的转变。常出险的车主,今后保费就可能很贵了,每出一次险保费可能就会大幅上升。不出险或很少出险的车主,保费就会下降。

2、同价位车型车险价格完全不同

消费者在买车,除关注车型车价本身,最关注的可能就是这款车的“基础保费”是多少。

“基础保费”,来自于基于这款车汽车零部件更换价格的标准。如选购“基础保费”很高的汽车,无论你以后驾驶习惯是多么的优异,那你也必须承受这辆车的高保费。

3、按里程按天气买车险成为可能

中国汽车保险费率市场化改革,还将有一个“创新条款”——即支持和鼓励有条件的保险公司,根据大数据,自行拟定创新条款,共同构成汽车保险的商业条款。这意味着不仅费率玩法放开了,未来打法——即一台车怎么保,可能不同的保险公司也会玩出不同的花样来。

下一主题:奥迪S5身披巴哈马蓝 美至心坎

上一主题:长安福特第二代蒙迪欧

京公网安备:

京公网安备: